如何結算實際製造成本?

- 在近代製造業的微觀成本運算的缺陷。

- 傳統成本會計的產品成本扭曲現象。

- 傳統成本會計的全部吸納標準成本法無法處理閒置產能的狀況。

準確與精確:6.7345281 若 6 or .7 就已是不對的數據,那… .5281有何意義? Robert S. Kaplan & Robin Cooper :COST & EFFECT (1998)

- 1990年代(美國)Robert S. Kaplan 推動 ABC 作業基礎成本法

- 1960年代德國採行 GPK(Grenzplankostenrechnung)邊際成本法

- 2003年(美國)開始推行資源銷耗會計

p.s.1980年代德國就出現以GPK為原則基礎的RCA的成本會計制度

Paul Sharman:最大的問題在於 ABC太過於複雜,並且難與IT系統整合。 一般評論:認為ABC作業基礎成本制比較強調作業面(Activity View), 而 GPK 則著重於資源面(Resource View)

生產製造管控及成本架構 BOM+BOP

成本會計與生管架構

傳統與先進成本結算比較分析

ABC 作業成本制

| 資料整理 |

|

| 成本設定 |

|

設定製品投產過程所發生的人工成本、固定製造費用、變動製造費用對應的會計科目分攤基礎:

(會計部門→工作中心)分攤。

指資源被各作業消耗的方式和原因,是引起作業成本變動的因素,是把資源成本分配到作業的基本依據。例如:電費,若是因為製品投產的機器工時越長,成本越大,這時候分攤的方式就可以選擇資源動因中的機器工時。

指週期性耗用的成本金額很固定,被分攤基準亦來自於投產中使用有形的員工人數、樓板面積、機器台數…,這些數據可以很清楚被計算的出來。例如:租金費用,就可依工作中心所占用的樓板面積,來當成分攤基準。

指發生的成本被直接認列在使用的製品上。例如:模具費用直接認列在生產製造過程中,有使用該模具的製品上;又或者像委外加工所發生的託工費用,是直接認列在託工製品本身。

- 依據IFRS規定:公司實際產能低於正常產能,未分攤的固定製造費用應認列為銷貨成本。

- 舉例:如果你的固定成本是1000元,正常產能是100小時,那你每單位的固定成本就是10元。

這時,若你的實際產能為50小時,實際成本每單位20元,正常單位成本是10元,要認列每單位未分攤的10元產能過剰損失。 - 這樣的結果:產量較低或設備閒置,導致每單位產量分攤之固定費用增加,而未分攤固定製造費用也必須認列於發生當期的銷貨成本。

| 營銷作業與生管作業的資訊溝通 |

|

| 製品生產進度的監控與製程(工作中心)生產負荷的狀況 |

|

| 企業營運作業流程的控制、稽核與決策資訊 | |

實際成本操作步驟

會計科目成本設定作業 - 工與費對應的固定製造費用二個科目。

因資源動因的數據為機器工時,它可以在系統裡抓取,工作中心加權皆為1,因此這裡可以不用設定。

設定AW5工作中心的加權為2。

執行【載入本月待分攤資料】按鈕,系統將整個費用分攤頁面資料全部計算出來。

- 財務模組抓出的金額→會計科目+部門別。

- 會計科目+部門別的金額→統計出部門別的人工成本、固定/變動製造費用。

- 自製入倉/移轉單→抓出各工作中心 生產投入及產出的機器/人工工時、數量、重量。

- 工作中心 生產投入及產出的機器/人工工時、數量、重量→統計出各部門生產工時、數量、重量。

- 會計科目+部門別金額→細攤成會科+工作中心金額→各作中心工與費(會計科目設定的資源動因)。

- 抓出工作中心的正常產能、工時,再算出固定製造費用那些會計科目,去實攤固定製造費用金額。

☑ 5502-租金費用:C1-製造1課各工作中心數據:

註:AW3實攤固定製造費用=分攤金額39216/正常產能工時1*0.555555555555556=21786.66667。

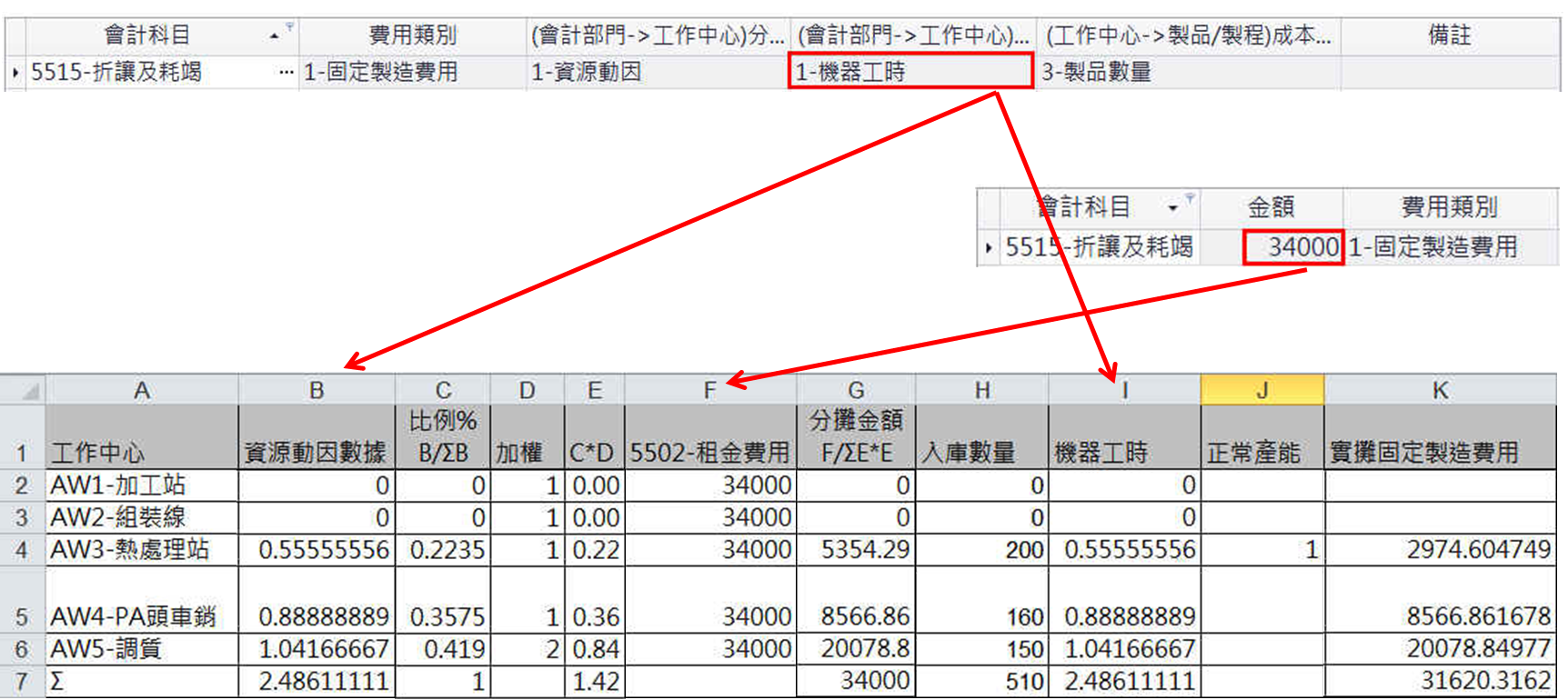

☑ 5515-折讓及耗竭:C1-製造1課各工作中心數據:

註:AW3實攤固定製造費用=分攤金額5354.288549/正常產能工時1*0.555555555555556=2974.604749。

執行【費用分攤】按鈕,系統將各工作中心的人工成本、製造費用攤到各製品裡,並且算出入庫單製造成本中的人工成本、製造費用。

☑ 5502-租金費用金額攤至C1:製造1課生產製造產品:

E製品固定製造費用=5502-租金費用實攤固定製造費用21786.6666666667/AW3總入庫量200*E製品入庫量=10893.3333。

☑ 5515-折讓及耗竭金額攤至C1:製造1課生產製造產品:

E製品固定製造費用=5515-折讓及耗竭實攤固定製造費用2974.60474939393/AW3總入庫量200*E製品入庫量=1478.302375。

執行【成本計算】按鈕,系統會自動由尾階物料做庫存月加權成本計算,並自動更新上一階有使用到本物料之入庫單的材料總成本,再遞歸回算各階之半成品、成品之材料成本及對應之入庫單。

- 沒有入倉移轉單的產品,系統會以庫存月加權的計算公式,這裡會將途程庫存考量進來,去計算產生平均單價,之後將成本寫入入庫單用料明細裡的領料成本。

- 「月加權成本」的公式:期初庫存量 x 上月平均成本+「物料成本總成本+人工成本總成本+固定製造費用總成本+變動製造費用總成本+託工費用總成本」+本月份有影響成本之其他單據總成本 (入庫量-退修量+期初庫存) +本月份有影響成本之其他單據數量。

☑ 說明C這個製品做成本計算過程:

先算出尾階材料C1與C2的平均成本,再接著進行C製品各製程成本計算。