Cách quyết toán chi phí sản xuất thực tế?

- Những hạn chế của chi phí vi mô trong sản xuất hiện đại.

- Biến dạng chi phí sản phẩm trong kế toán chi phí truyền thống.

- Phương pháp tính giá thành tiêu chuẩn hấp thụ đầy đủ của kế toán chi phí truyền thống không thể giải quyết được tình trạng công suất nhàn rỗi.

Độ chính xác và độ chính xác: 6.7345281 Nếu 6 hoặc .7 là dữ liệu không chính xác thì... tầm quan trọng của .5281 là gì? Robert S. Kaplan & Robin Cooper: CHI PHÍ & HIỆU QUẢ (1998)

- Vào những năm 1990 (Mỹ) Robert S. Kaplan đã thúc đẩy phương pháp tính giá thành dựa trên hoạt động ABC.

- Vào những năm 1960, Đức áp dụng phương pháp chi phí cận biên GPK (Grenzplankostenrechnung).

- Năm 2003 (Mỹ) bắt đầu thực hiện kế toán tiêu thụ tài nguyên

ps Vào những năm 1980, hệ thống kế toán chi phí RCA dựa trên nguyên tắc GPK đã xuất hiện ở Đức.

Paul Sharman: Vấn đề lớn nhất là ABC quá phức tạp và khó tích hợp với hệ thống CNTT. Nhận xét chung: Người ta tin rằng tính chi phí dựa trên hoạt động ABC nhấn mạnh vào chế độ xem hoạt động (Chế độ xem hoạt động), trong khi GPK tập trung vào chế độ xem tài nguyên (Chế độ xem tài nguyên)

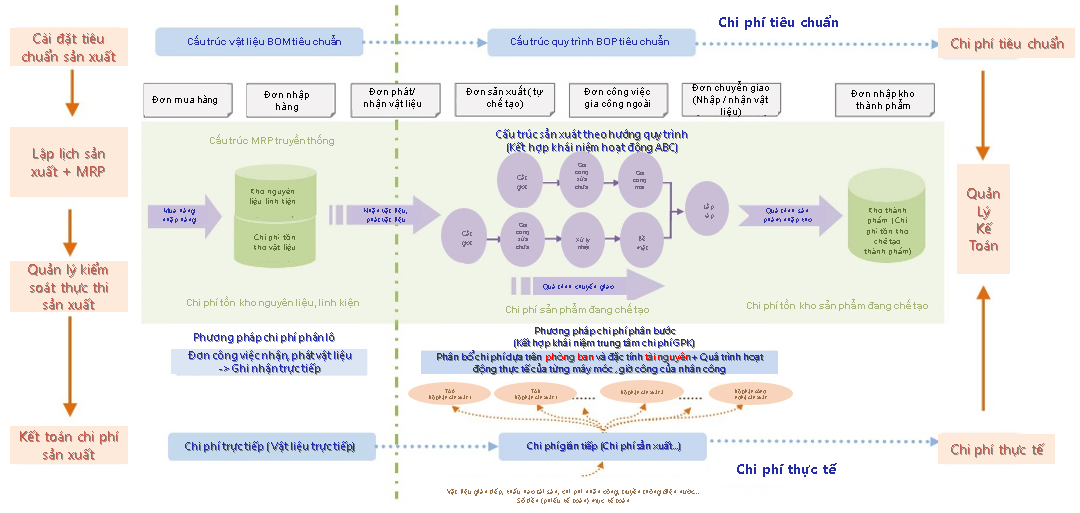

Kiểm soát sản xuất và cơ cấu chi phí BOM+BOP

Cơ cấu kế toán chi phí và quản lý sản xuất

Phân tích so sánh phương pháp thanh toán chi phí truyền thống và nâng cao

Tính chi phí dựa trên hoạt động ABC

| Tổ chức dữ liệu |

|

| thiết lập chi phí |

|

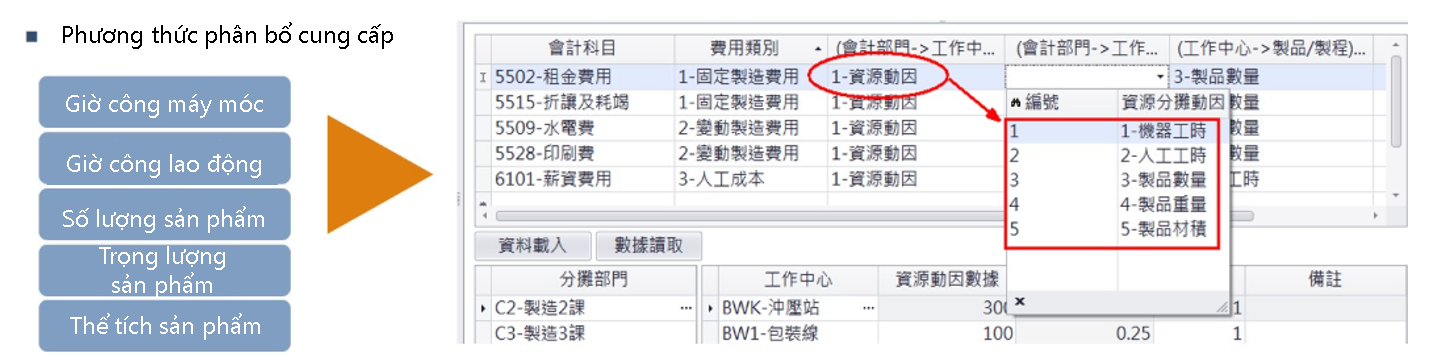

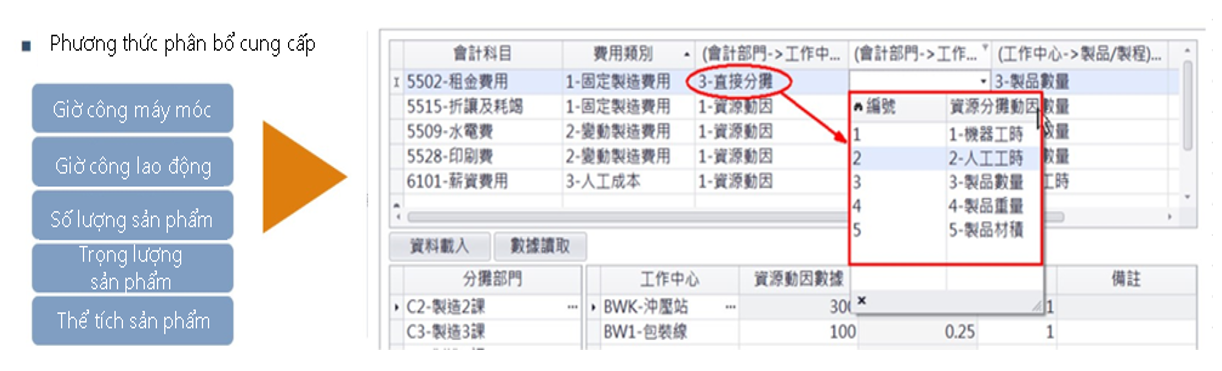

Thiết lập căn cứ phân bổ tài khoản kế toán tương ứng với chi phí nhân công, chi phí sản xuất chung cố định và chi phí sản xuất chung biến đổi phát sinh trong quá trình sản xuất sản phẩm:

(Phòng kế toán→Trung tâm làm việc) phân bổ.

Nó đề cập đến cách thức và lý do tại sao các nguồn lực được tiêu thụ trong mỗi hoạt động. Đây là yếu tố gây ra sự thay đổi về chi phí hoạt động và là cơ sở cơ bản để phân bổ chi phí nguồn lực cho các hoạt động. Ví dụ: hóa đơn tiền điện, nếu thời gian làm việc của máy để đưa sản phẩm vào sản xuất càng dài thì chi phí càng lớn thì phương pháp phân bổ có thể là chọn giờ làm việc của máy trong trình điều khiển tài nguyên.

Nghĩa là lượng chi phí định kỳ rất cố định, cơ sở để phân bổ cũng xuất phát từ số lượng nhân viên hữu hình, diện tích mặt sàn, số lượng máy móc sử dụng trong sản xuất... Những số liệu này có thể được tính toán rõ ràng. Ví dụ: chi phí thuê có thể được phân bổ dựa trên diện tích sàn mà trung tâm làm việc chiếm giữ.

Điều đó có nghĩa là chi phí phát sinh được ghi nhận trực tiếp vào sản phẩm được sử dụng. Ví dụ: chi phí khuôn mẫu được ghi nhận trực tiếp trên sản phẩm sử dụng khuôn mẫu trong quá trình sản xuất; hoặc chi phí nhân công phát sinh cho việc gia công bên ngoài được ghi nhận trực tiếp trên chính sản phẩm.

- Theo quy định của IFRS: năng lực sản xuất thực tế của công ty thấp hơn năng lực sản xuất thông thường và chi phí sản xuất cố định chưa phân bổ phải được ghi nhận là giá vốn hàng bán.

- Ví dụ: Nếu chi phí cố định của bạn là 1.000 nhân dân tệ và năng lực sản xuất bình thường là 100 giờ thì chi phí cố định cho mỗi đơn vị của bạn là 10 nhân dân tệ.

Tại thời điểm này, nếu năng lực sản xuất thực tế của bạn là 50 giờ, chi phí thực tế là 20 nhân dân tệ mỗi đơn vị và chi phí đơn vị thông thường là 10 nhân dân tệ, bạn phải ghi nhận khoản lỗ năng lực sản xuất vượt mức chưa phân bổ là 10 nhân dân tệ mỗi đơn vị. - Kết quả: sản lượng hoặc thiết bị không sử dụng giảm, dẫn đến chi phí cố định phân bổ trên một đơn vị sản phẩm tăng, chi phí sản xuất cố định chưa phân bổ cũng phải được ghi nhận vào giá vốn hàng bán trong kỳ.

| Trao đổi thông tin giữa hoạt động marketing và hoạt động quản lý sản xuất |

|

| Giám sát tiến độ sản xuất sản phẩm và tình trạng tải sản xuất của quy trình (trung tâm làm việc) |

|

| Thông tin kiểm soát, kiểm toán và ra quyết định trong quá trình hoạt động của doanh nghiệp | |

Các bước hạch toán chi phí thực tế

Hoạt động thiết lập tài khoản kế toán - hai tài khoản chi phí sản xuất cố định tương ứng với lao động và chi phí.

Vì dữ liệu của trình điều khiển tài nguyên là giờ máy nên có thể được ghi lại trong hệ thống và trọng số của trung tâm làm việc đều là 1 nên không cần đặt chúng ở đây.

Đặt trọng lượng của trung tâm làm việc AW5 thành 2.

Thực hiện nút [Tải dữ liệu sẽ phân bổ trong tháng này], hệ thống sẽ tính toán toàn bộ dữ liệu trên toàn bộ trang phân bổ chi phí.

- Số tiền được phân hệ tài chính nắm bắt → tài khoản kế toán + bộ phận.

- Tài khoản kế toán + số tiền của bộ phận → tính toán chi phí nhân công của bộ phận và chi phí sản xuất cố định/biến đổi.

- Tự lập lệnh nhập kho/chuyển kho → Nắm bắt số giờ máy/lao động, số lượng, trọng lượng đầu vào và đầu ra sản xuất của từng trung tâm làm việc.

- Giờ máy/nhân công, số lượng, trọng lượng đầu vào và đầu ra sản xuất của trung tâm làm việc → Thống kê số giờ, số lượng, trọng lượng sản xuất của từng bộ phận.

- Tài khoản kế toán + số tiền của bộ phận → chia thành tài khoản cuộc họp + số tiền của trung tâm làm việc → công việc và chi phí của từng trung tâm làm việc (trình điều khiển nguồn lực để thiết lập tài khoản kế toán).

- Tìm hiểu năng lực sản xuất và số giờ làm việc bình thường của trung tâm làm việc, sau đó tính toán các khoản mục kế toán chi phí sản xuất chung cố định để phân bổ thực tế lượng chi phí sản xuất chung cố định.

![[Tải dữ liệu sẽ được phân bổ trong tháng này] Các bước xử lý hệ thống](/upload-files/5_news-event/ABC_accouting/accout11_2.jpg)

5502-Chi phí thuê: C1-Sản xuất dữ liệu trung tâm công tác loại 1:

Lưu ý: Chi phí sản xuất cố định được khấu hao thực tế của AW3 = số tiền phân bổ 39216/công suất sản xuất bình thường theo số giờ làm việc 1*0,555555555555556=21786,66667.

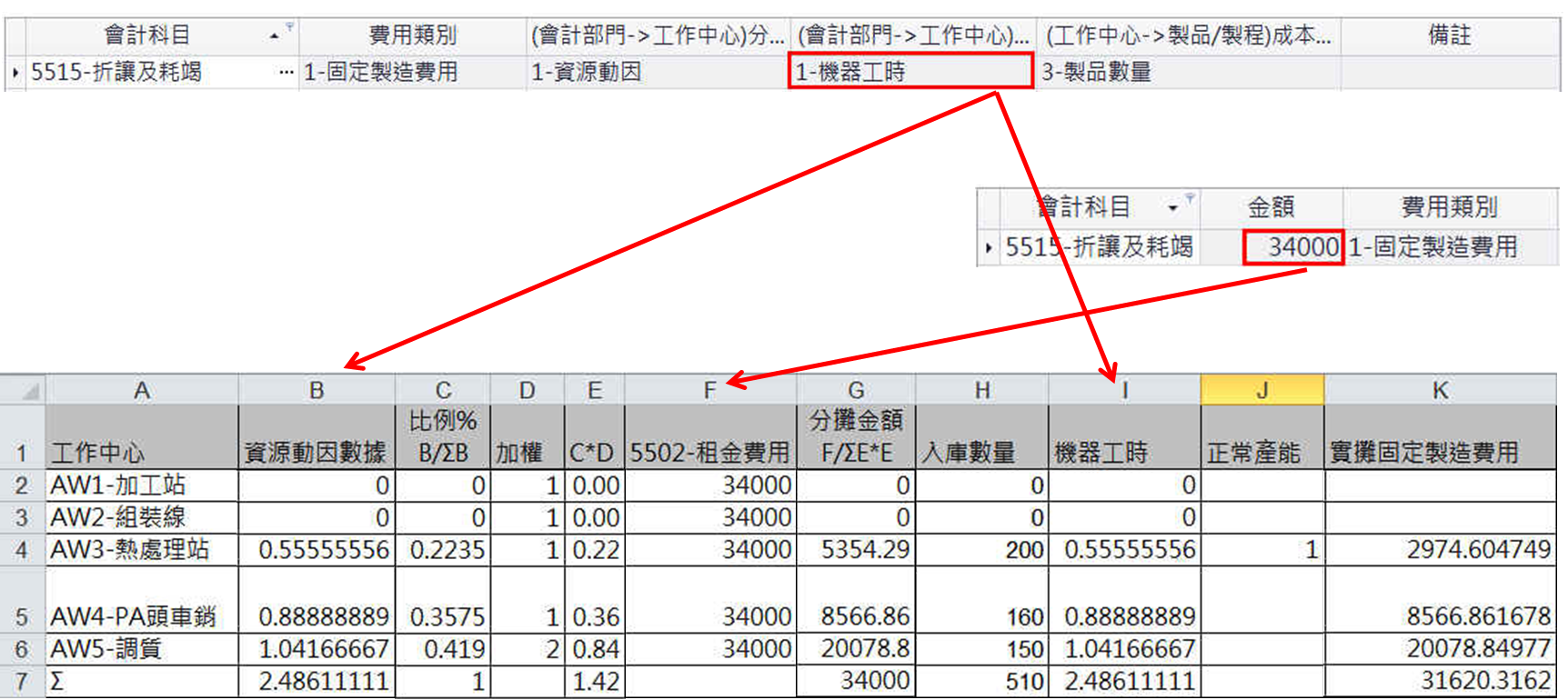

5515-Chiết khấu và cạn kiệt: C1-Sản xuất dữ liệu trung tâm công tác hạng 1:

Lưu ý: Chi phí sản xuất cố định được khấu hao thực tế của AW3 = số tiền được phân bổ 5354,288549/công suất sản xuất bình thường theo số giờ làm việc 1*0,555555555555556=2974,604749.

Thực hiện nút [Phân bổ chi phí] và hệ thống sẽ phân bổ chi phí nhân công và chi phí sản xuất chung của từng trung tâm làm việc cho từng sản phẩm, đồng thời tính toán chi phí nhân công và chi phí sản xuất chung trong chi phí sản xuất của lệnh nhận.

5502-Số tiền thuê được phân bổ cho C1: Sản phẩm sản xuất thuộc Nhóm sản xuất 1:

E chi phí sản xuất cố định sản phẩm = 5502 - chi phí thuê chi phí sản xuất cố định thực tế khấu hao 21786.6666666667/AW3 tổng số lượng nhập kho 200 * Số lượng lưu kho sản phẩm E = 10893,3333.

5515-Số tiền chiết khấu, hao hụt dàn trải cho C1: Hạng sản xuất 1 sản xuất sản phẩm chế tạo:

Chi phí sản xuất cố định cố định của sản phẩm E = 5515 - chi phí sản xuất cố định đã chiết khấu và đã cạn kiệt 2974.60474939393/AW3 tổng số lượng nhập kho 200 * Số lượng lưu kho sản phẩm E = 1478,302375.

Thực hiện nút [Tính toán chi phí] và hệ thống sẽ tự động tính toán chi phí tồn kho hàng tháng từ nguyên liệu cấp cuối cùng và tự động cập nhật tổng chi phí nguyên vật liệu của tài liệu biên nhận kho của cấp trước sử dụng nguyên liệu này, sau đó tính toán đệ quy bán thành phẩm, giá vốn nguyên vật liệu của thành phẩm và phiếu nhập kho tương ứng.

- Đối với những sản phẩm không có lệnh xuất kho, hệ thống sẽ sử dụng công thức tính lượng hàng tồn kho theo trọng số hàng tháng. Tại đây, lượng hàng tồn kho đang vận chuyển sẽ được tính đến để tính đơn giá trung bình, sau đó tính giá vốn vào. chi phí lấy hàng trong chi tiết nguyên vật liệu của đơn hàng kho.

- Công thức "chi phí gia quyền hàng tháng": Hàng tồn kho đầu kỳ x chi phí bình quân tháng trước + "tổng chi phí nguyên vật liệu + tổng chi phí nhân công + tổng chi phí sản xuất cố định + tổng chi phí sản xuất biến đổi + tổng chi phí nhân công" + tổng chi phí tháng này Tổng chi phí khác chứng từ ảnh hưởng đến chi phí (số lượng đến - số lượng trả lại + hàng tồn đầu kỳ) + số lượng chứng từ khác ảnh hưởng đến chi phí trong tháng.

➡ Giải thích quy trình tính giá thành cho sản phẩm C:

Đầu tiên hãy tính chi phí trung bình của nguyên liệu cấp cuối cùng C1 và C2, sau đó tính chi phí của từng quy trình sản xuất sản phẩm C.