Cách hợp nhất nhanh chóng tài khoản của nhiều nhóm công ty

Làm thế nào để giải quyết vấn đề hợp nhất tài khoản đa công ty rắc rối nhất?

| ➀ Công việc nặng nhọc: Sau khi xuất các cơ sở dữ liệu khác nhau, báo cáo tài chính không thể tự hợp nhất được. |

| ➁ Không thể cung cấp báo cáo tài chính tập đoàn và tập đoàn một cách kịp thời. |

| ➂ Khi có sai sót trong giấy triệu tập, cơ sở dữ liệu kế toán cần được tải lại và tổng hợp lại báo cáo. |

| ➃ Quản lý phi tập trung: vấn đề độc lập và quản lý cơ sở dữ liệu. |

| ➄ Chuyển đổi tỷ giá: Cung cấp dịch vụ chuyển đổi báo cáo tài chính nhóm doanh nghiệp và nhóm. |

| ➅ Hợp nhất gián tiếp: Cung cấp sự hợp nhất của tập đoàn kinh doanh và báo cáo tài chính của tập đoàn. |

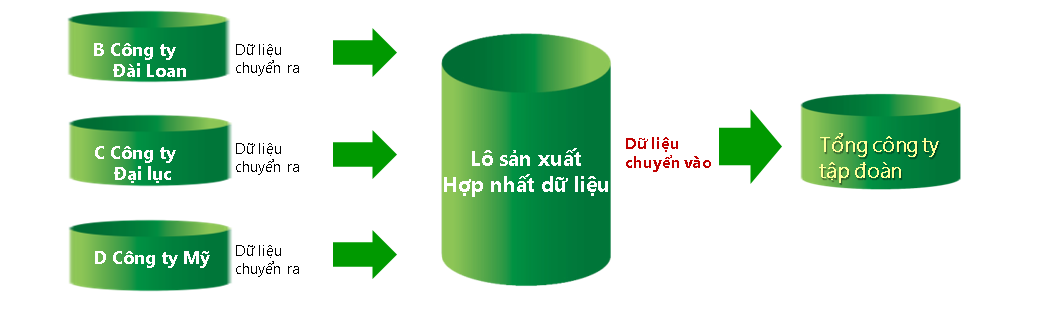

Mô hình vận hành đa cơ sở dữ liệu đa công ty

✖ Tài khoản nhóm không thể được hợp nhất và tạo ngay lập tức

✖ Quá trình xuất nhập dữ liệu và gộp chúng mất nhiều thời gian.

✖ Khi dữ liệu được xuất hoặc nhập, tất cả người dùng phải thoát và dừng thao tác.

✖ Khi công ty con điều chỉnh tài khoản, tài khoản tập đoàn phải thực hiện lại việc chuyển tiền và chuyển tiền.

Chế độ vận hành cơ sở dữ liệu đơn đa công ty

✔ Tài khoản nhóm có thể được hợp nhất và tạo ngay lập tức

✔ Không cần mất nhiều thời gian cho việc xuất, nhập và hợp nhất dữ liệu

✔ Giải quyết triệt để những tồn tại của mô hình vận hành ERP đa công ty, đa cơ sở dữ liệu truyền thống

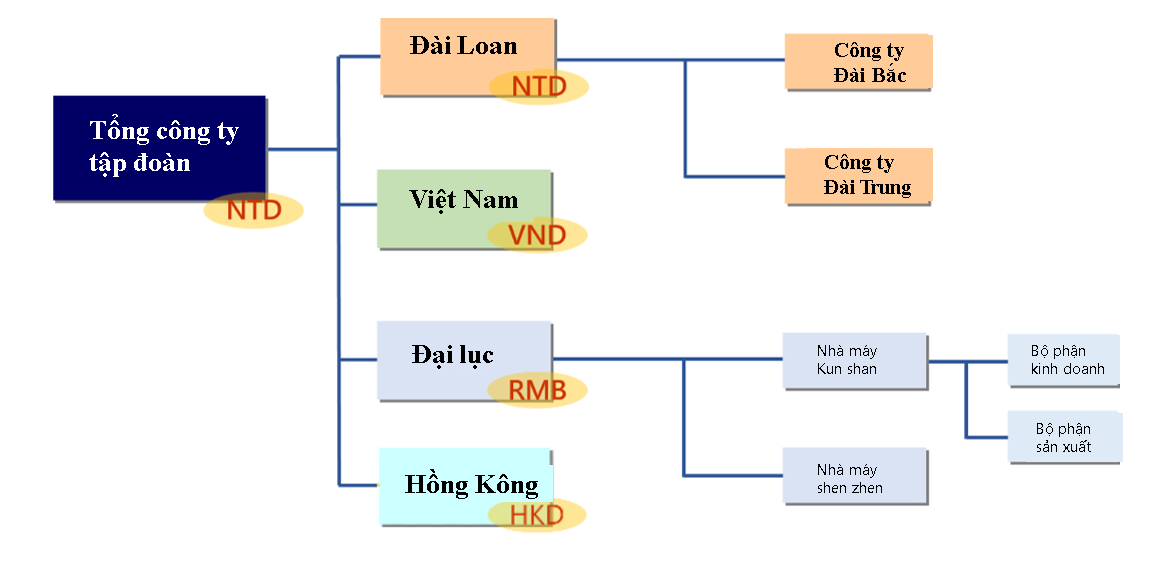

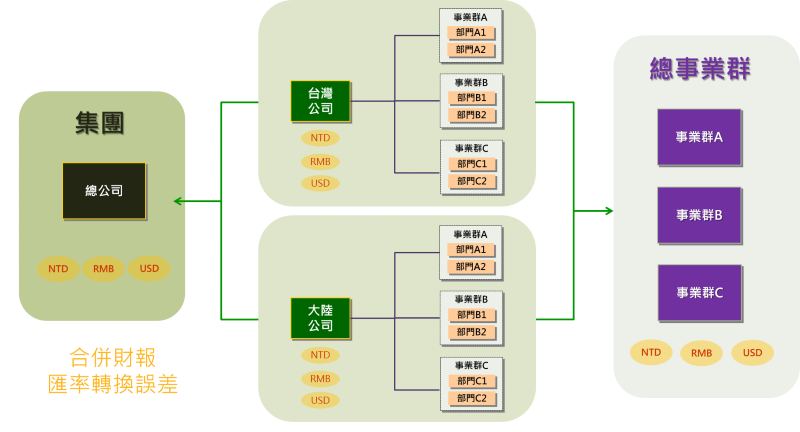

Đa công ty, nhiều địa điểm, nhiều bộ phận, nhiều loại tiền tệ, nhiều loại thuế

Đa công ty, đa nhóm kinh doanh, đa nhà máy, đa bộ phận, đa tiền tệ, đa ngành hàng

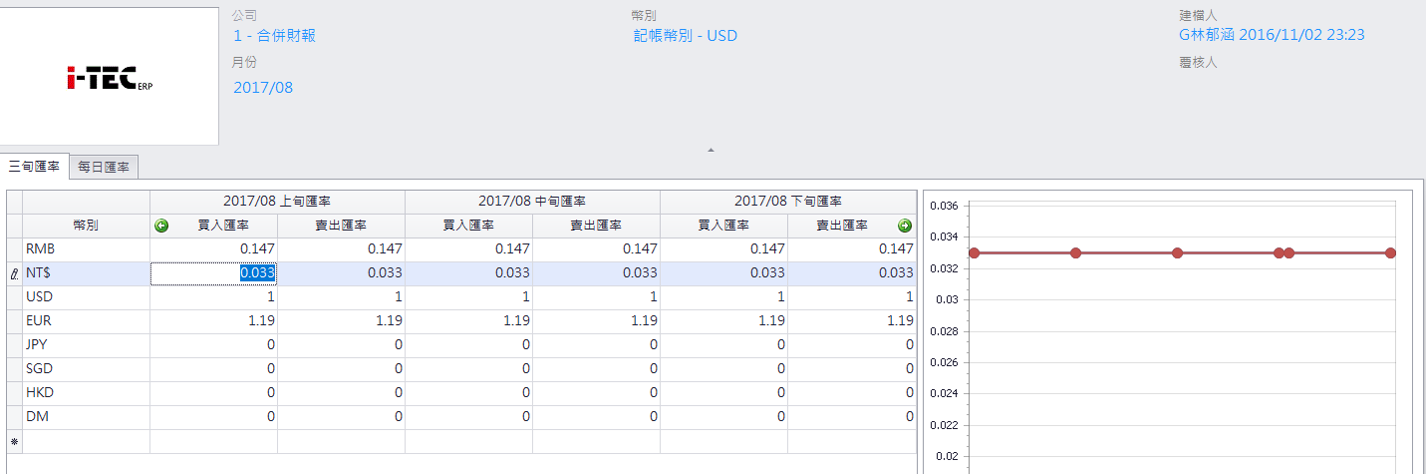

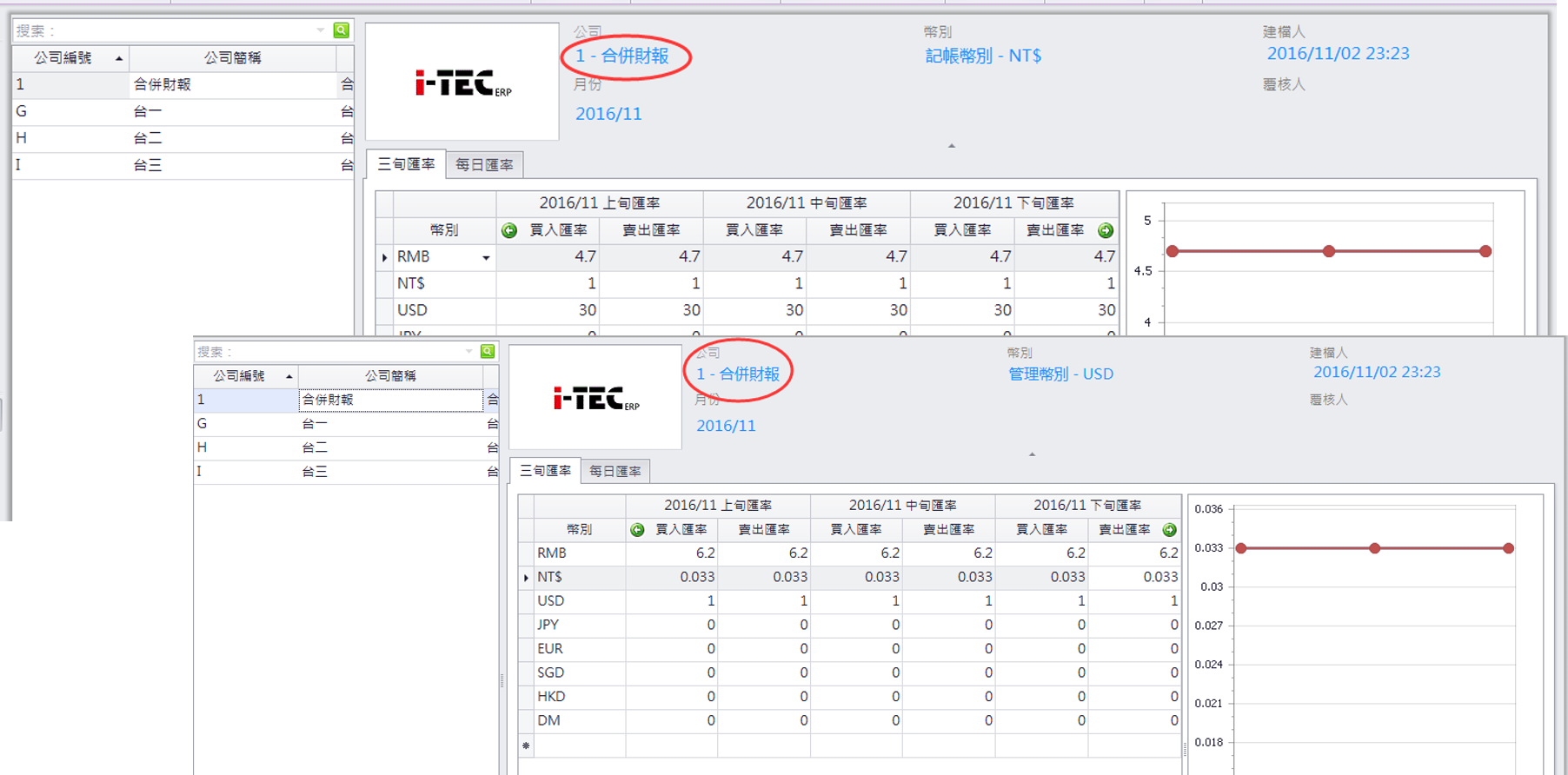

Chênh lệch tỷ giá hối đoái tạo ra sai sót trong báo cáo tài chính. Để giảm chênh lệch này, bảng tỷ giá hối đoái nhóm được cung cấp.

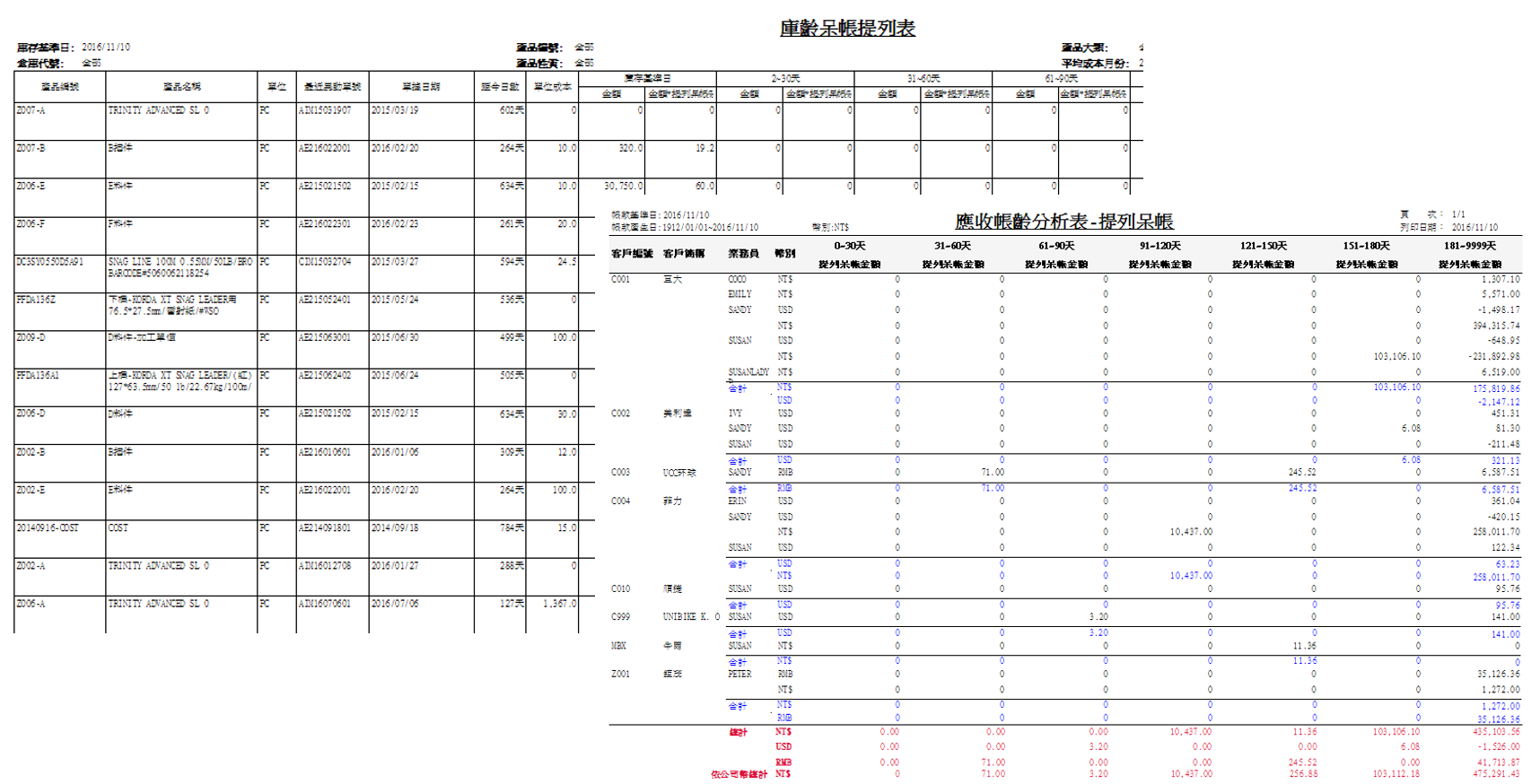

- Đánh giá lại hàng tồn kho

- Đánh giá lại tài khoản

- Đánh giá lại tài sản

- Đánh giá lại tiền gửi ngoại tệ ngân hàng

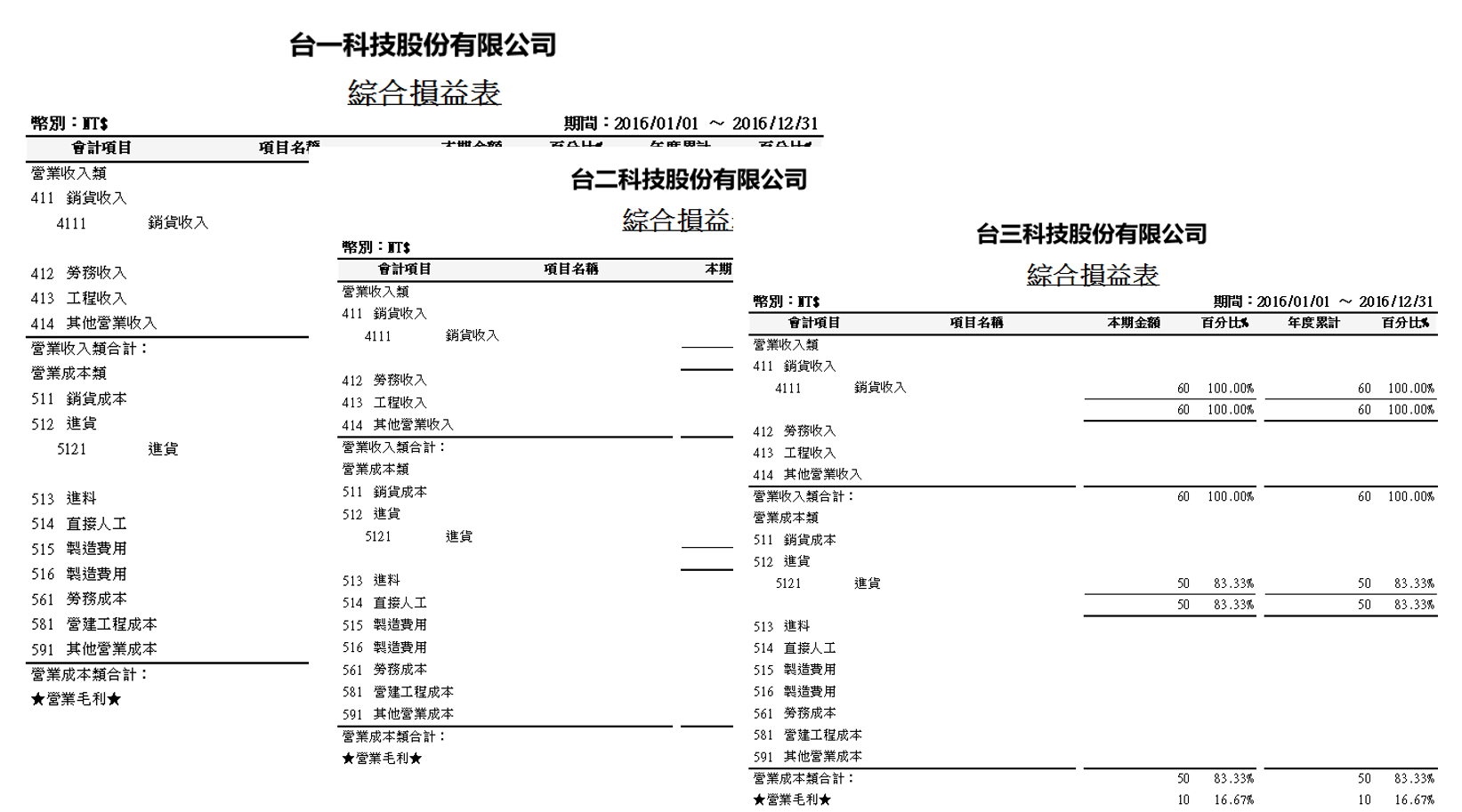

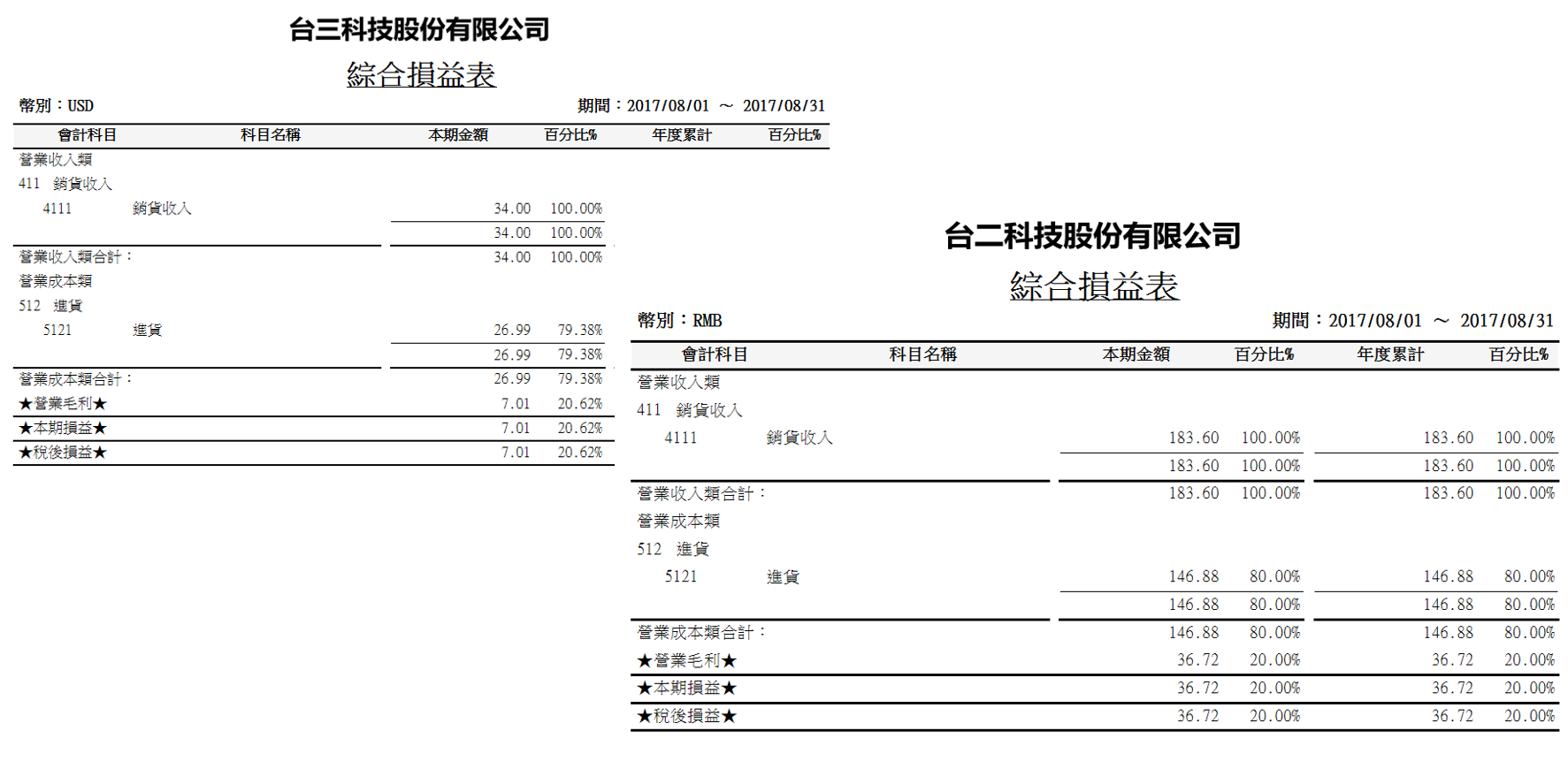

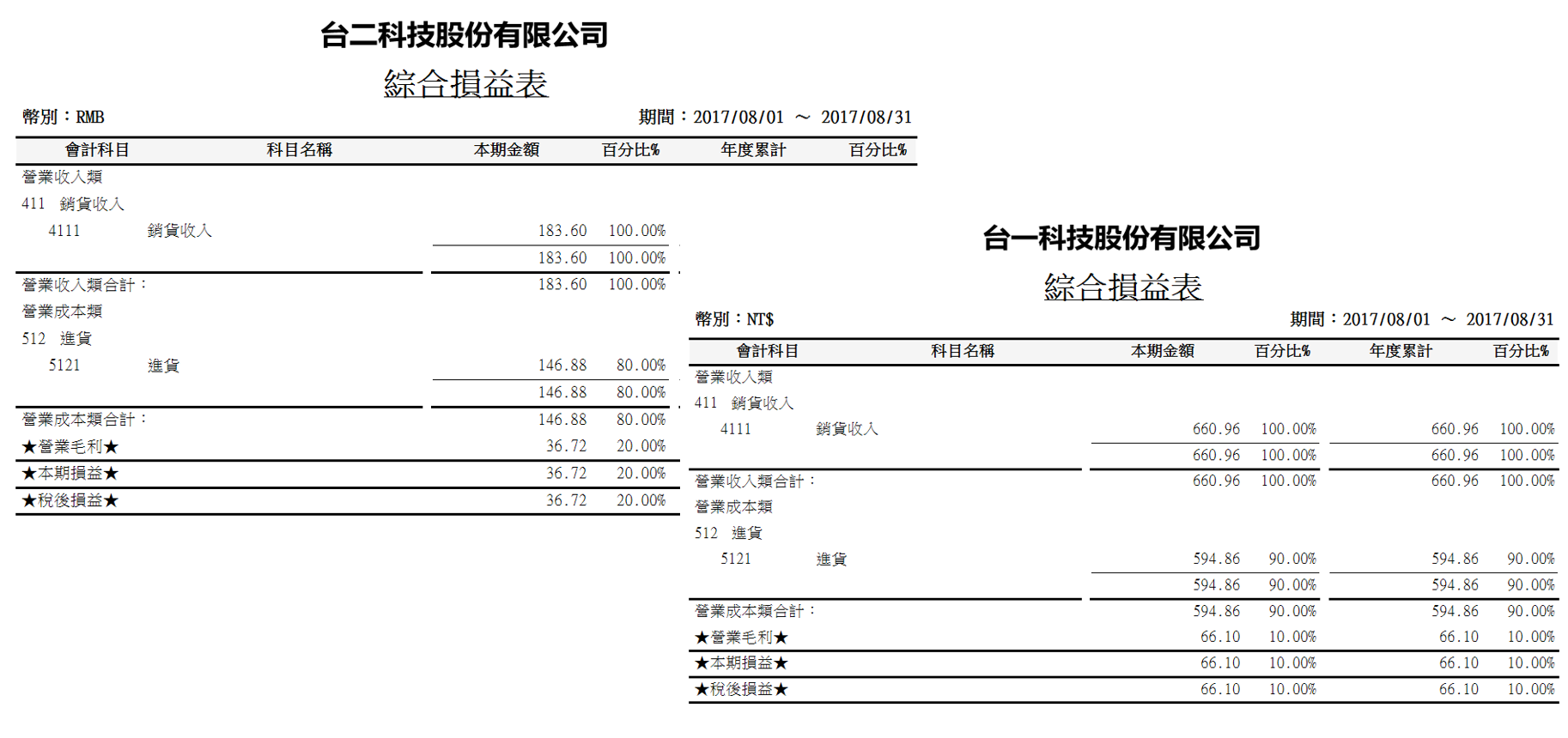

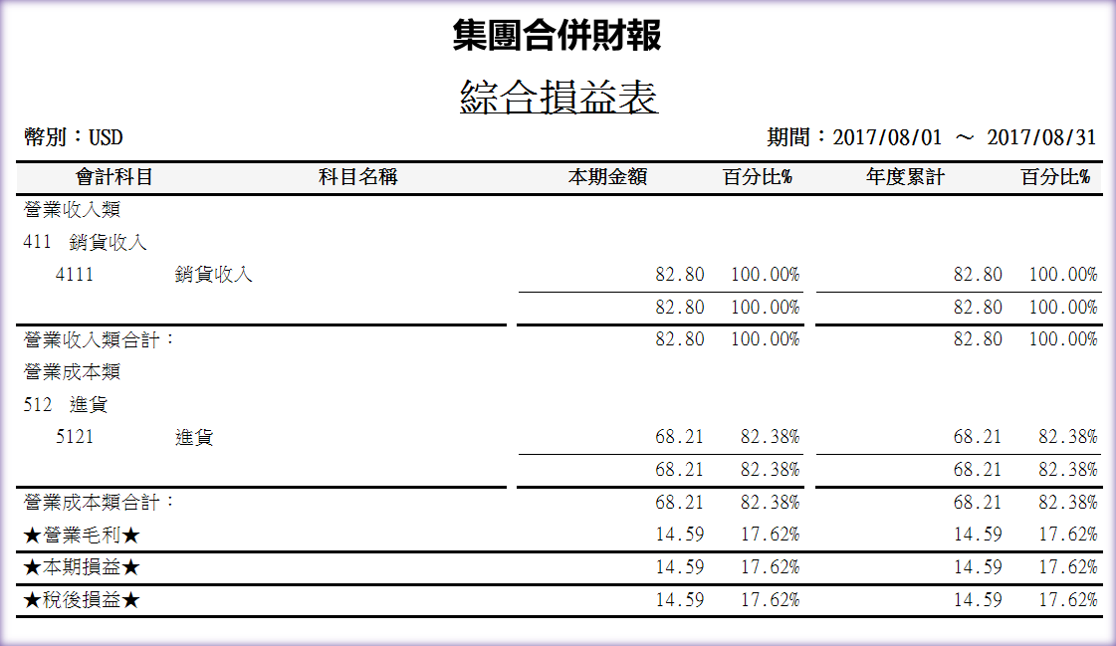

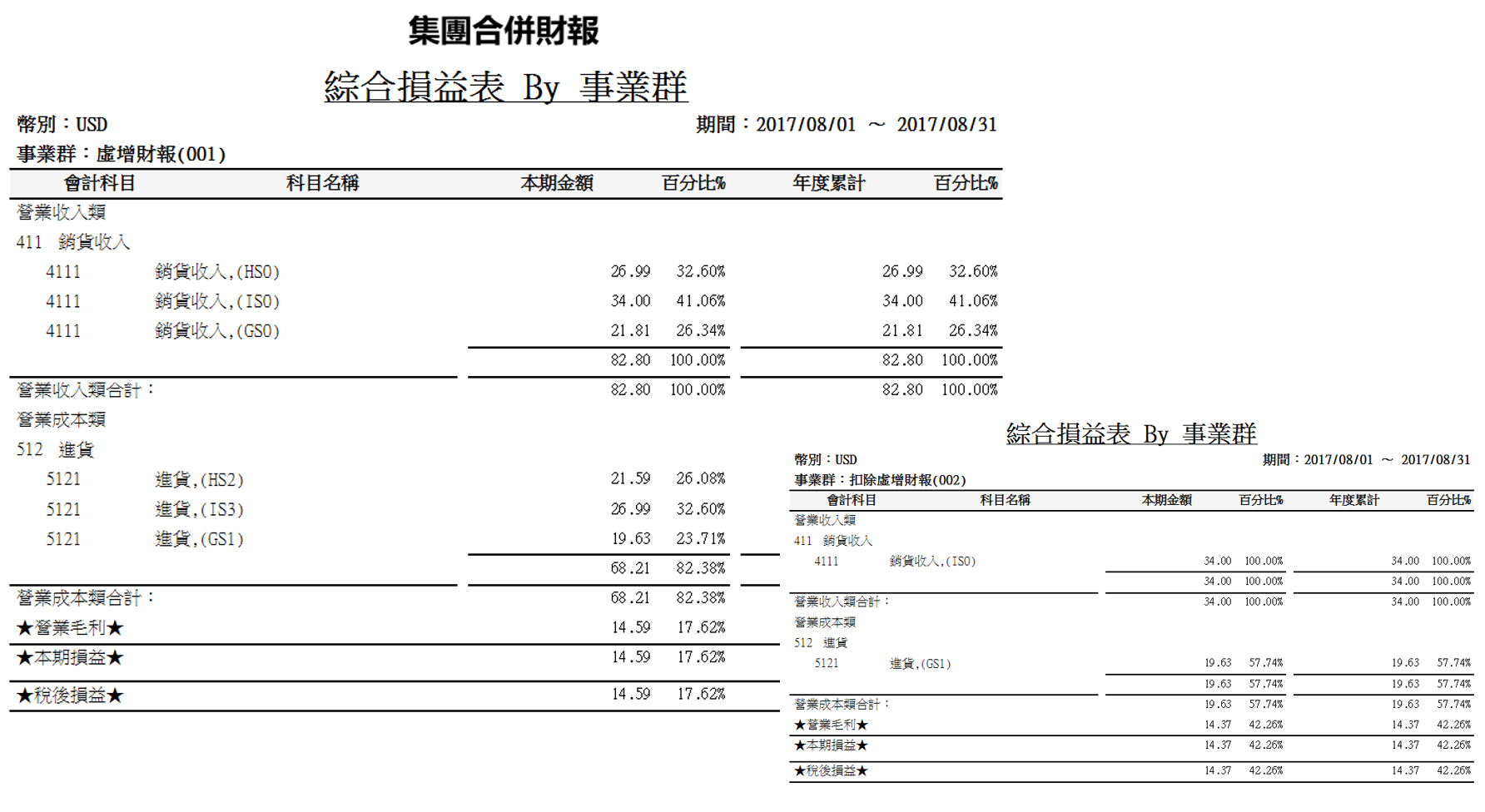

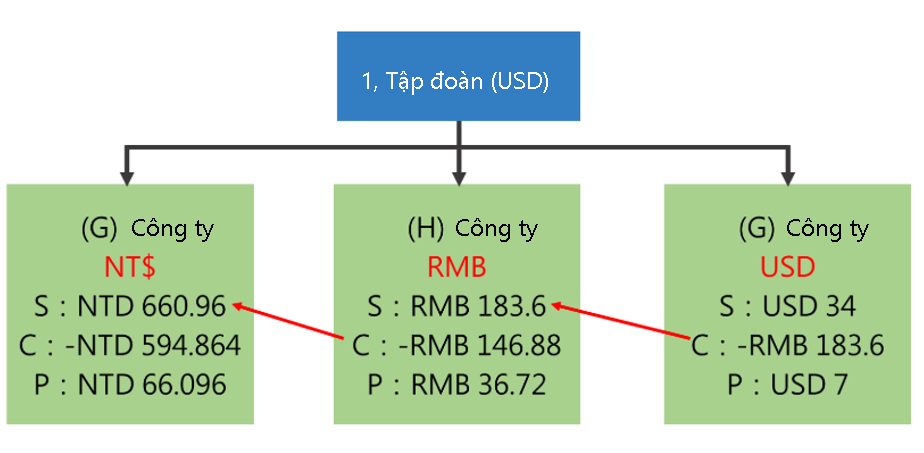

Mô tả trường hợp nhóm

Chỉ cần nhìn vào lợi nhuận và thua lỗ của mỗi công ty như sau:

- Giả sử quy trình đặt hàng của khách hàng A là I→H→G và sau đó sản phẩm được vận chuyển trực tiếp.

- Nếu khách hàng A đặt hàng với công ty (I), số tiền là 34, chi phí là 27 và lợi nhuận của công ty (I) bị ẩn USD=7.

- Chuyển đơn đặt hàng từ công ty (I) sang đơn đặt hàng của công ty (H) 27 USD, chi phí là 146,88 RMB và lợi nhuận ở công ty (H) được ẩn RMB=36,72.

- Chuyển đơn đặt hàng của công ty (H) sang đơn đặt hàng của công ty (G) RMB146,88*4,5=NT$660,96. Chi phí là 594,864 Đài tệ và lợi nhuận của công ty (G) là 66,096 Đài tệ.

Tuy nhiên, khi hợp nhất các câu lệnh nhóm, một số mức tăng quá mức cần phải được bù đắp ngay lập tức, như được chỉ ra trong danh sách trên, để chúng có thể được thể hiện theo hai cách trong câu lệnh nhóm.

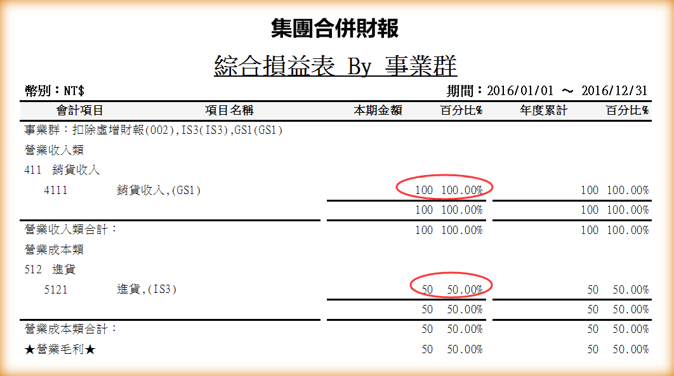

▲ Dạng 1: Ghi tăng ảo

BÁN: 100

CHI PHÍ: 50

P:50

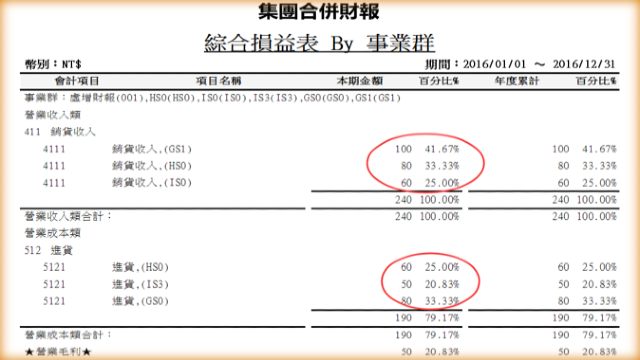

▲ Dạng 2: Tổng cộng

BÁN: 100

SALE-OBU: 140 → tăng ảo

CHI PHÍ: 50

CHI PHÍ-OBU: 140

P:50

Báo cáo tài chính của nhiều công ty khác nhau