1. Tuân thủ chuẩn mực kế toán:

Ngoài việc cung cấp các chuẩn mực tài chính đa dạng (GAAP/EAS/IFRS...v.v.), còn có thể thiết lập, điều chỉnh linh hoạt các tài khoản kế toán theo nhu cầu quản lý nội bộ của từng doanh nghiệp.

Khi kế toán ghi giấy triệu tập, chứng từ có thể kiểm soát theo các tài khoản kế toán được yêu cầu (bộ phận/đối tượng/số chuyển hướng/tiền tệ/số dư nợ...v.v.) để tránh sai sót kế toán và gây khó khăn trong kiểm toán.

2. Tuân thủ luật kế toán và thuế địa phương:

Dựa trên luật kế toán và thuế địa phương (Đài Loan, Trung Quốc đại lục, Việt Nam, v.v.), chúng tôi có thể đáp ứng các nhu cầu vận hành luật thuế và kế toán địa phương. Sử dụng công cụ OFFICE để xuất dữ liệu ERP sang bảng EXCEL hoặc sử dụng công cụ tùy chỉnh báo cáo để chuyển đổi trực tiếp sang định dạng tệp theo quy định của luật thuế địa phương, giúp giảm bớt các mục nhập trùng lặp, nâng cao hiệu quả và sự thuận tiện trong công việc.

3. Tăng cường kiểm soát nội bộ và quản lý kiểm toán nội bộ:

Sau khi thông tin đầu vào của doanh nghiệp chảy vào phần tài chính, nó sẽ được kiểm soát và quản lý tuân thủ các biện pháp kiểm soát nội bộ và kiểm toán nội bộ để duy trì tính nhất quán trong kế toán. Khi tiến hành cải cách theo từng giai đoạn trong quản lý doanh nghiệp, việc kiểm soát linh hoạt có thể giúp doanh nghiệp thực hiện suôn sẻ và dần dần đạt được sự nâng cấp dễ dàng từ việc đóng cửa hàng tháng đến đóng cửa hàng tuần sang đóng cửa hàng ngày.

Từ cải cách, việc kiểm soát thẩm quyền, quyền và trách nhiệm được đặt ra theo từng quy trình hoạt động, đồng thời thực hiện kiểm soát nội bộ và kiểm toán nội bộ để ngăn ngừa rủi ro cho doanh nghiệp.

4. Tuân thủ yêu cầu IFRS:

Chức năng chuyển đổi tiền tệ và tiết lộ dữ liệu của bộ phận điều hành, chức năng báo cáo tài chính hợp nhất, bất động sản, ghi nhận doanh thu, v.v., cung cấp giải pháp IFRS hoàn chỉnh để nắm bắt ngay lợi thế cạnh tranh bên ngoài của công ty dựa trên dữ liệu báo cáo tài chính và nâng cao khả năng cạnh tranh của công ty.

5. Giải quyết chi phí hiệu quả cao:

Bao gồm việc quyết toán chi phí thương mại và sản xuất, sau đó cải thiện việc quyết toán chi phí dựa trên hoạt động ABC để cải thiện tính chính xác của chi phí doanh nghiệp trong lần nộp ngân sách hàng năm tiếp theo, dữ liệu chi phí có thể được trình bày chi tiết chính xác cho từng sản phẩm để tạo điều kiện thuận lợi cho việc kiểm soát ngân sách tiếp theo.

6. Tăng cường tầm quan trọng của quản lý chi phí:

Chi phí iTEC ERP có thể được chia thành: chi phí kinh doanh, chi phí tiêu chuẩn, chi phí lô và chi phí trung bình dựa trên nhu cầu quản lý.

Làm thế nào để giảm thiểu rủi ro trong hoạt động kinh doanh và quản lý, bước đầu tiên là kiểm tra lợi nhuận khi nhận đơn đặt hàng. Hệ thống tiến hành một bộ quy trình kiểm soát chi phí hiệu quả trong công ty dựa trên biến động giá cả trên thị trường bên ngoài.

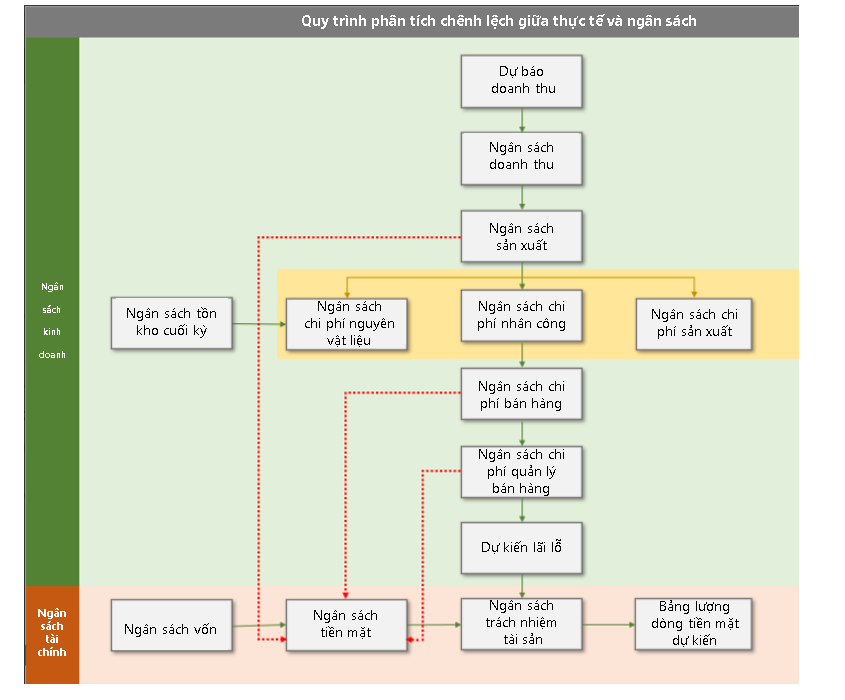

7. Hệ thống quản lý ngân sách:

Dựa trên dự báo doanh số hàng năm, tiến hành phân tích nhu cầu nguồn lực khác nhau, tổng hợp chi phí chi tiêu hàng tháng, bao gồm chi phí nguyên vật liệu, chi phí sản xuất, chi phí gia công, chi phí lao động, sau đó tạo ra so sánh và phân tích chênh lệch hàng tháng dựa trên chi tiêu thực tế và chuẩn bị ngân sách.

8. Báo cáo tài chính hợp nhất tập đoàn:

Các tài khoản nhóm có thể được hợp nhất theo thời gian thực mà không mất nhiều thời gian cho các hoạt động chuẩn bị dữ liệu - xuất nhập khẩu, giải quyết triệt để những khuyết điểm của mô hình vận hành đa công ty và đa cơ sở dữ liệu ERP truyền thống.

Cung cấp các báo cáo tài chính hợp nhất khác nhau để đáp ứng các doanh nghiệp xuyên khu vực và đa quốc gia. Phân tích báo cáo tài chính hợp nhất có thể được cung cấp ngay lập tức và tự động mọi lúc, mọi nơi.

9. Kiểm soát dữ liệu tự động:

Có thể áp dụng hệ thống đăng ký, với hệ thống tự động tạo dữ liệu báo cáo tài chính theo thời gian thực để nâng cao hiệu quả và độ chính xác của quản lý.

10. Cải thiện dữ liệu phân tích ra quyết định kinh doanh:

Sử dụng các công cụ BI để cung cấp các nhu cầu báo cáo tài chính quản lý khác nhau, chủ yếu thông qua dự báo, ra quyết định, lập kế hoạch và kiểm soát để đáp ứng các nhu cầu kinh doanh khác nhau của doanh nghiệp.

11. Hệ thống quản lý bất động sản:

Nhiều phương pháp khấu hao khác nhau được cung cấp và khấu hao có thể được khấu hao tự động hàng tháng hoặc hàng năm dựa trên cài đặt.

Nó cung cấp các chức năng hoàn chỉnh cho các quy trình xử lý tài sản khác nhau, bao gồm mua, bán, loại bỏ, cải tiến, sửa chữa, sửa chữa, v.v. và tự động tạo theo dõi lịch sử tài sản bất động sản.

12. Hệ thống quản lý kế toán tài chính:

Các chức năng chính là sổ cái kế toán tổng hợp, quản lý tiền mặt hoặc tiền mặt nhỏ, quản lý ngân hàng, quản lý hóa đơn, quản lý bất động sản, quản lý ngân sách, quản lý tài khoản ngoại tệ, v.v. Nó có thể được sử dụng để kiểm soát quỹ và phân tích báo cáo tài chính khác nhau.

Điều quan trọng nhất là thông qua các hoạt động mua, bán và tồn kho, quản lý tài khoản phải thu và phải trả cũng như quản lý thu nhập và chi tiêu khác, các tài liệu được tạo ra có thể được tự động chuyển đến trát đòi hầu tòa, giúp đơn giản hóa đáng kể khối lượng công việc của hoạt động kế toán, đồng thời tuân thủ chuẩn mực kế toán và kiểm soát nội bộ giúp công tác quản lý doanh nghiệp chuyển từ các hoạt động thủ công truyền thống sang hoạt động dựa trên thông tin.

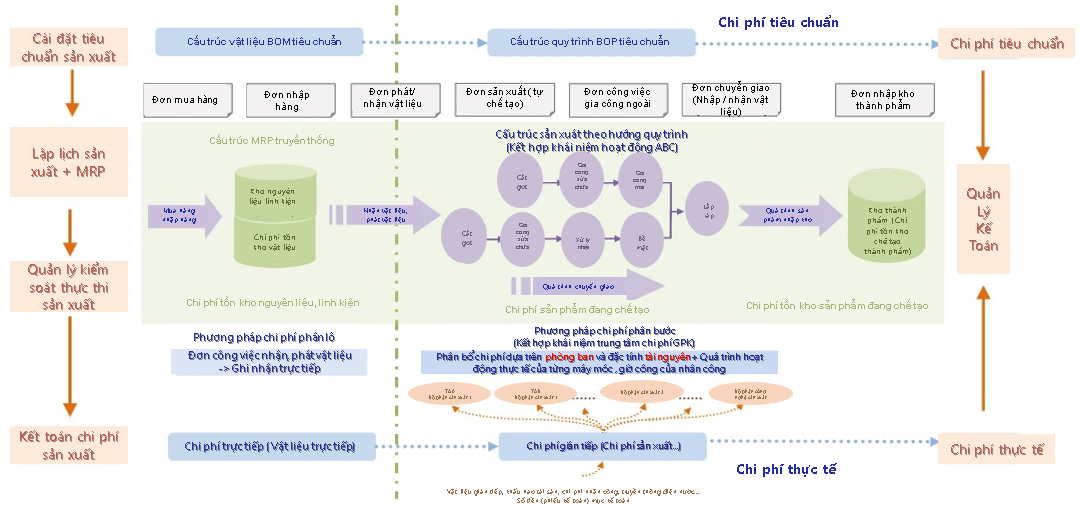

Kiểm soát sản xuất và cơ cấu chi phí (BOM+BOP)

Phân tích chi phí liên quan

Chi phí vật liệu

vật liệu trực tiếp

vật liệu gián tiếp

Chi phí nhân công

chi phí tiền lương lao động trực tiếp

chi phí sản xuất

chi phí sản xuất cố định

chi phí sản xuất biến đổi

chi phí vận chuyển

Vận chuyển nội địa

vận chuyển

vận tải hàng không

Phí xuất khẩu

Phí khai báo hải quan

Đóng góp từ công nhân Hồng Kông

lệ phí thị thực

phí vận đơn

Chi phí khiếu nại của khách hàng

Số tiền yêu cầu

Chi phí sửa chữa lớn

Chi phí bổ sung, chi phí quản lý

Khấu trừ chi phí do chất lượng bị lỗi

Các chi phí khác

Các chi phí khác

Phí ngân hàng

phí hoa hồng

Dự báo kinh doanh, ra quyết định, lập kế hoạch và kiểm soát

Báo cáo tài chính iTEC ERP cung cấp thông tin quan trọng cho các quyết định kinh doanh.

Nâng cao sự nhạy bén của doanh nghiệp và ngăn ngừa rủi ro kinh doanh.

✅Duy trì tăng trưởng doanh thu ổn định.

✅Kiểm soát chi phí và chi phí hợp lý.

✅Đầu tư không ngừng cho tương lai.

✅Tập trung kiếm lợi nhuận trong ngành này.

✅Tập trung vào việc cải thiện lợi nhuận trên vốn chủ sở hữu (ROE).

từChất lượng tài sảnĐo lường hiệu quả kinh doanh

- Sử dụng tỷ lệ tài sản lưu động trên tổng tài sản trong bảng cân đối kế toán, các khoản đầu tư ngắn hạn và có tính thanh khoản cao, dễ thực hiện và có chi phí giao dịch thấp có thể được coi là tiền mặt.

- Doanh nghiệp nên có tiền mặt phù hợp để cải thiện tính ổn định trong hoạt động. Thông thường, doanh nghiệp có thể duy trì hoạt động trong 2-3 tháng mà không có dòng tiền vào để giảm tác động đến doanh thu trong các trường hợp khẩn cấp.

- Việc theo đuổi quá mức lợi nhuận từ đầu tư ngắn hạn là điều cấm kỵ.

- Đầu tư dài hạn là điều cấm kỵ trong lĩnh vực phi công nghiệp hoặc đầu tư có rủi ro cao: Đầu tư dài hạn vào phi công nghiệp đòi hỏi lượng nhân lực quản lý lớn hơn đầu tư vào ngành chính, điều này làm tăng gánh nặng quản lý và rủi ro thua lỗ.

- Các khoản đầu tư ngắn hạn chủ yếu là cổ phiếu của các công ty niêm yết và có thể được cầm cố. Các khoản phải thu khác chủ yếu được cho các bên liên quan vay để đầu tư chứng khoán dài hạn và hầu hết không liên quan gì đến ngành.

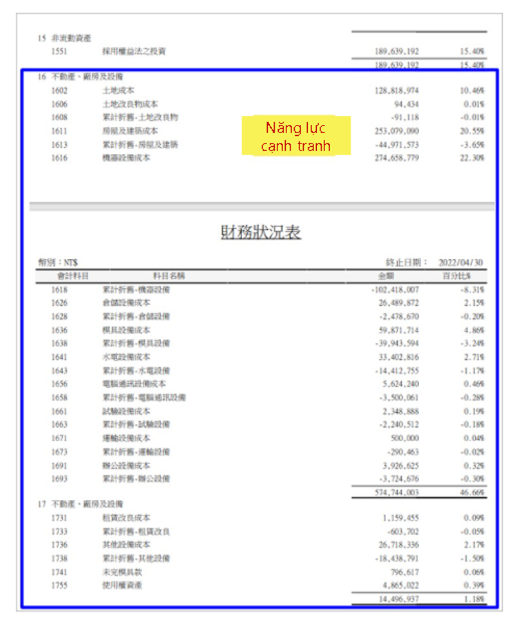

- Sự kết hợp giữa bất động sản, nhà xưởng và thiết bị có tỷ lệ thiết bị sản xuất lành mạnh cao và tốc độ quay vòng tài sản cố định nhanh.

- Tỷ lệ thiết bị văn phòng và các tài sản khác không đóng góp vào lợi nhuận thấp, không có hoặc rất ít tài sản nhàn rỗi.

| Tỷ lệ khấu hao cao | |

| xây dựng | 10~20 năm (ví dụ: 20~56 năm trong cùng ngành) |

| Máy móc và thiết bị | 2~5 năm (ví dụ: 3~11 năm trong cùng ngành) |

| thiết bị văn phòng | 3~5 năm (ví dụ: 1~9 năm trong cùng ngành) |

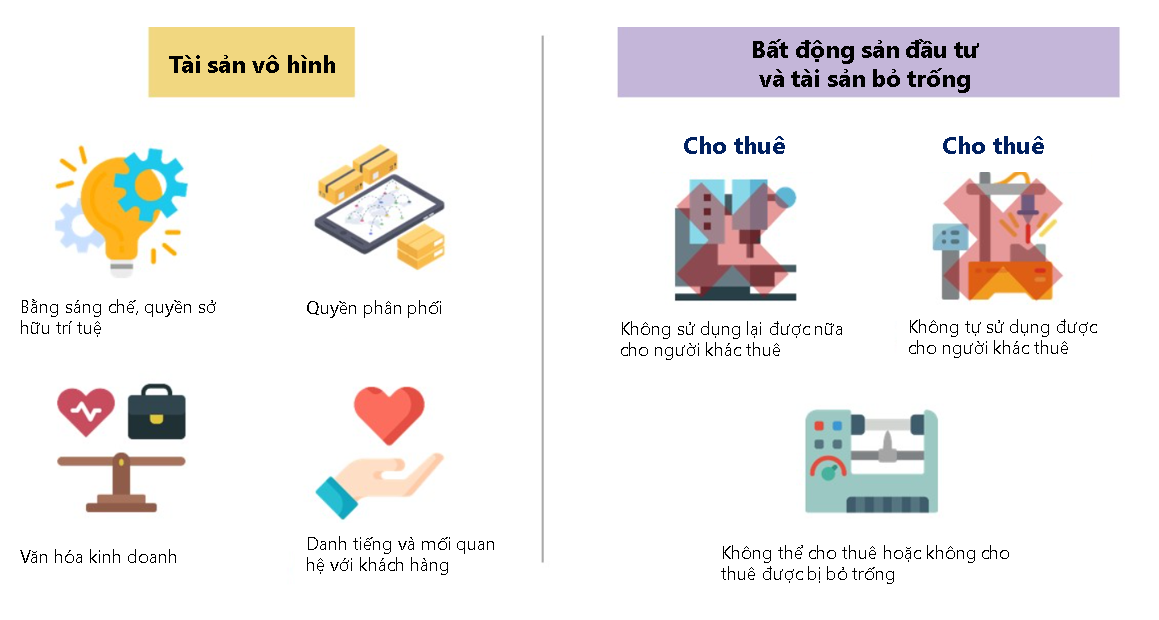

| Tài sản vô hình chủ yếu là | Thiện chí, tiền bản quyền công nghệ, phí thiết kế phần mềm máy tính, quyền sáng chế |

| Các tài sản khác còn lại chủ yếu là | Ký quỹ bảo đảm và tài sản thuế thu nhập hoãn lại |

Phân loại theo cường độ áp lực trả nợ:

| ➀Trái phiếu doanh nghiệp | Nếu bạn không thể trả nợ cho nhà đầu tư khi đến hạn, bạn sẽ ngay lập tức đối mặt với rủi ro hoạt động. |

| ➁Các khoản phải trả | Nếu đến ngày hết hạn mà không đổi vé, bạn sẽ ngay lập tức rơi vào khủng hoảng vé bị trả lại. |

| ➂Vay vốn ngân hàng | Chỉ cần có khoản thanh toán quá hạn, ngân hàng sẽ rút tiền. Nhưng vẫn có chỗ để đàm phán |

| ➃Đối xử với nhân viên | Thêm cơ hội đàm phán |

| ➄Các khoản phải trả | Các cuộc đàm phán có thể được thực hiện trong thời gian ngắn hoặc có thể mua được thời gian bằng hóa đơn hoặc chuyển khoản. |

| ➅Khác | Thuế thu nhập hoãn lại phải trả và các khoản mục sổ sách ước tính khác không có áp lực trả nợ ngay lập tức. |

- Các khoản phải thu: chủ yếu đề cập đến các khoản tiền mà khách hàng phải trả do bán hàng hóa, dịch vụ, hay nói cách khác là số tiền mà khách hàng phải trả nhưng chưa thanh toán.

- Hàng tồn kho: Liên quan đến phạm vi kinh doanh của doanh nghiệp, thành phẩm bán ra trong quá trình sản xuất hoặc cung cấp dịch vụ lao động cũng như nguyên liệu, vật tư tiêu hao, kho bán hàng,…

- Doanh nghiệp xuất sắc: “Tài sản khác, tài sản nhàn rỗi” càng ít thì hiệu quả hoạt động của doanh nghiệp càng cao.

- Thiện chí và mối quan hệ khách hàng

- Tài sản cho thuê, tài sản nhàn rỗi và bất động sản đầu tư

- Các tài sản khác ngoài các tài sản trên

Từ báo cáo tài chínhLãi lỗ doanh nghiệp

Đo lường hoạt động kinh doanh từ dữ liệu [Báo cáo tình hình tài chính/Bảng cân đối kế toán]

Xem xét lãi và lỗ của doanh nghiệp từ dữ liệu của [Báo cáo thu nhập ròng toàn diện/Báo cáo lãi lỗ]

![Xem xét lãi và lỗ của doanh nghiệp từ dữ liệu của [Báo cáo thu nhập ròng toàn diện/Báo cáo lãi lỗ]](/upload-files/2_products/05finance/financial_accounting/Finaical_accounting8.png)

![Xem xét lãi và lỗ của doanh nghiệp từ dữ liệu của [Báo cáo thu nhập ròng toàn diện/Báo cáo lãi lỗ]](/upload-files/2_products/05finance/financial_accounting/Finaical_accounting9.png)

Xem doanh số bán hàng tồn kho hoặc dịch vụ lao động của công ty từ báo cáo tài chínhChịu chi phí

Từ dữ liệu [Bảng chi phí vận hành], chúng ta có thể thấy chi phí mà công ty phải chịu khi bán hàng tồn kho hoặc dịch vụ nhân công (bao gồm chi phí nguyên vật liệu và nhân công)

![Từ dữ liệu [Bảng chi phí vận hành], chúng ta có thể thấy chi phí mà công ty phải chịu khi bán hàng tồn kho hoặc dịch vụ nhân công (bao gồm chi phí nguyên vật liệu và nhân công)](/upload-files/2_products/05finance/financial_accounting/Finaical_accounting10.png)

từbáo cáo lưu chuyển tiền tệTìm bí mật!

iTEC ERP cung cấp hai tùy chọn là [phương pháp trực tiếp] hoặc [phương pháp gián tiếp], có thể được lựa chọn linh hoạt.

|

"Dòng tiền hoạt động dương" → có nghĩa là công ty đang kiếm được tiền. |

| "Dòng tiền đầu tư âm" → Doanh nghiệp càng lớn thì càng kiếm được nhiều tiền. |

|

“Dòng tiền hoạt động âm” → Nghĩa là công ty đang thua lỗ. |

| "Dòng tiền đầu tư dương"→ Bạn đang kiếm tiền bằng cách bán bớt tài sản của mình! |

Từ báo cáo tài chínhLợi ích cổ đôngthay đổi

Xem xét sự thay đổi lợi ích của cổ đông từ số liệu trong [Báo cáo thay đổi vốn chủ sở hữu]

![Xem xét sự thay đổi lợi ích của cổ đông từ dữ liệu [Báo cáo thay đổi vốn chủ sở hữu của cổ đông]](/upload-files/2_products/05finance/financial_accounting/account10.jpg)

Nhìn vào các công ty từ báo cáo tài chínhNhững thay đổi trong các chỉ số khác nhau

Xem những thay đổi trong các chỉ số tài chính doanh nghiệp khác nhau từ dữ liệu của [Bảng phân tích tỷ lệ tài chính]

![Xem xét những thay đổi trong các chỉ số tài chính doanh nghiệp khác nhau từ dữ liệu của [Bảng phân tích tỷ lệ tài chính]](/upload-files/2_products/05finance/financial_accounting/account11.jpg)

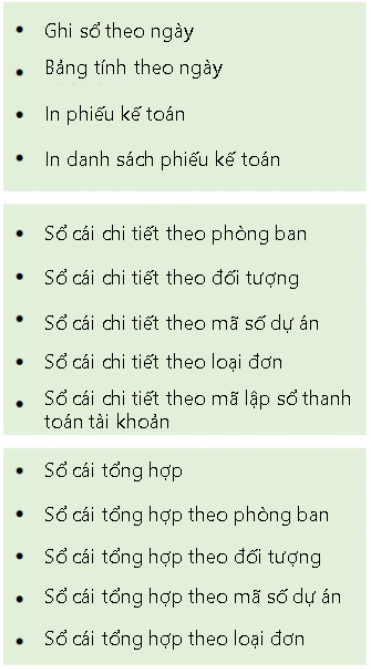

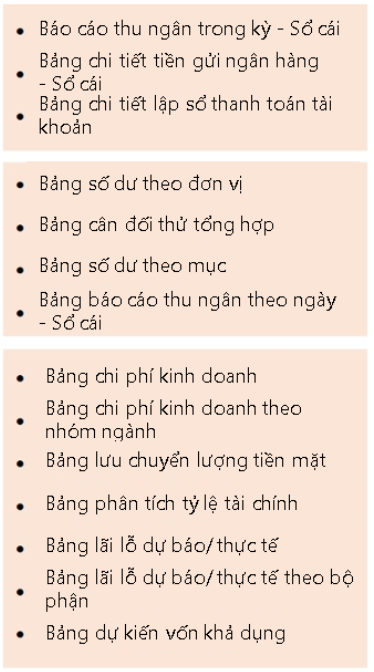

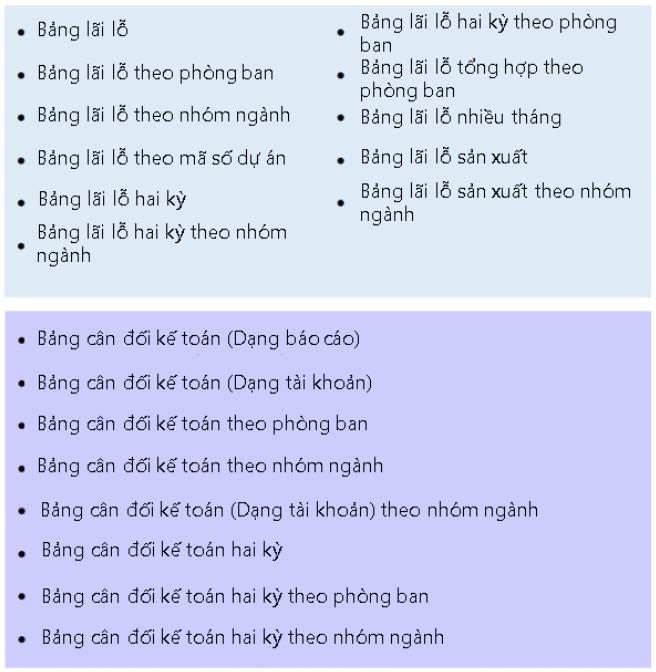

Báo cáo tài chính thường được sử dụng

iTEC ERP cung cấp báo cáo tài chính hoàn chỉnh đáp ứng báo cáo tài chính từ nhiều góc độ khác nhau dựa trên quy mô và nhu cầu của tổ chức doanh nghiệp:

- Sau khi lập trát đòi hàng ngày, kiểm tra dưới dạng danh sách trát đòi xem có thiếu chứng từ nào chưa nhập vào tài khoản không, đồng thời ghi nhận chứng từ chuyển tự động hay nhập thủ công. tài khoản.

- Sau khi hạch toán tất cả các loại trát đòi hầu tòa, có thể thực hiện phân tích thống kê dựa trên số tiền vay của một đối tượng nhất định và có thể thực hiện phân tích thống kê từ nhiều góc độ khác nhau như bộ phận, đối tượng, số tiền chuyển, số dự án, v.v. để cải thiện việc kiểm toán hiệu quả.

- Cung cấp các góc độ báo cáo tài chính đa dạng, chủ yếu như: một công ty, sáp nhập nhiều công ty, tập đoàn đa ngành, đa phòng ban...v.v.

- Sự kết hợp giữa chứng từ giao dịch mua bán, tài khoản tài sản kế toán và tài khoản ngân sách tạo ra bảng phân tích dự toán quỹ chi tiết, cung cấp cho người ra quyết định điều hành kế hoạch sử dụng vốn tốt nhất và tận dụng tối đa hiệu quả quỹ của doanh nghiệp.